Successieplanning is vandaag een hot topic. Ondanks het nieuwe erfrecht, met alle nieuwe verdeel- en waarderingsregels ten spijt, is het toch voornamelijk het mogelijke fiscale plaatje van jouw latere nalatenschap dat je zorgen baart. Het doembeeld van 27 % erfbelasting houdt je ’s nachts wakker en doet vragen rijzen. Zullen jouw erfgenamen deze potentiële erfbelasting wel kunnen betalen? Beschikken zij over voldoende middelen, of zullen zij bepaalde delen (bv. bepaalde onroerende goederen, en/of jouw onderneming) van je zorgvuldig opgebouwde vermogen dienen te verkopen ?

Om deze problematiek te vermijden, kan je bij leven overgaan tot schenkingen, rechtstreeks of onrechtstreeks. Daarmee kan je de fiscale druk, afhankelijk van het type goed, zelfs herleiden tot 0 %. Daarbij kan je jezelf (en jouw partner) ook nog van de nodige controle en/of inkomstenbehoud verzekeren door “sloten en grendels” aan deze schenking te koppelen. In de praktijk wordt er dus vandaag bijna altijd overgegaan tot het uitwerken van een actieve familiale regeling. Daarbij gaan twee generaties samen aan tafel zitten om de overdracht van de onderneming en/of het patrimonium te regelen, en dit op het ideale moment. Dit moment valt vaak samen met de door jou (gewenste) pensioenhorizon als bedrijfsleider, en het al dan niet klaarstaan van een potentiële opvolger. Een duidelijke toekomstvisie binnen je familie tekent zich dus af…

Meer weten over familiale planning? Download ons gratis e-book

Maar wat nu als jouw kinderen nog minderjarig zijn of nog niet de nodige maturiteit vertonen, je zelf nog volop de onderneming uitbouwt of aanstuurt, of je eigen toekomstplannen nog onduidelijk zijn? Je acht de tijd dus eigenlijk nog niet rijp – gezien je eigen leeftijd – om de onderneming over te dragen aan de volgende generatie, maar toch wens je het risico op de potentiële (Vlaamse) erfbelasting af te dekken… Een (tijdelijke) successieverzekering kan hier dan soelaas bieden!

Een tijdelijke overlijdensdekking – A-B-A verzekering ?

Een successieverzekering is een klassieke overlijdensverzekering, waarbij een potentiële erfgenaam (A = verzekeringsnemer) een verzekering afsluit die bij het overlijden van de erflater (B = verzekerde) een kapitaal uitkeert aan de erfgenaam (A = begunstigde), waardoor deze begunstigde in staat is om de verschuldigde erfbelasting te betalen. Deze uitkering ontvangt de erfgenaam rechtstreeks van de verzekeraar (en is dus niet geroepen vanuit de nalatenschap) en kan in principe (erf)belastingvrij overgaan. Daarvoor moet de verzekering wel – zoals uitdrukkelijk bepaald in de Vlaamse codex fiscaliteit (VCF) (art. 2.7.1.0.6) – voldoen aan een aantal voorwaarden (i.e. het moet effectief een beding ten behoeve van zichzelf zijn). De nodige aandacht is dus vereist bij de opstelling van deze verzekering.

Een voorbeeld:

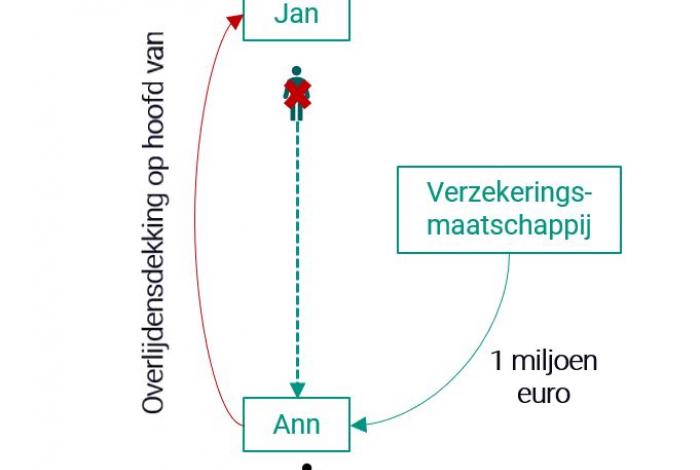

Jan is 46 jaar, ondernemer en heeft één dochter, Ann. Zijn echtgenote Els is twee jaar geleden overleden. De nalatenschap van Jan wordt geschat op 5 miljoen euro, en bestaat uit een (bescheiden) gezinswoning, een bloeiende (familiale) onderneming, en een beperkte reeks beleggingen. Indien hij vandaag zou komen te overlijden, dan bedraagt de totale erfbelasting die door Ann betaald moet worden 1 miljoen euro. Aangezien Ann niet over de nodige middelen beschikt, zal zij bij het overlijden van haar vader de onderneming (Jan’s levenswerk) dienen te verkopen.

Ann kan een verzekeringspolis afsluiten (en dus optreden op als verzekeringsnemer) van 1 miljoen euro op het hoofd van haar vader (= verzekerde), en zichzelf aanduiden als begunstigde van de polis, in het geval het verzekerd risico (overlijden Jan) zich voordoet. Bij het overlijden van Jan, zal de verzekeraar een bedrag van 1 miljoen euro uitkeren, en kan de economische continuïteit van de onderneming gevrijwaard worden.

De kostprijs van een successieverzekering, de overweging waard ?

De jaarlijks te betalen variabele premie voor een dergelijke verzekering is afhankelijk van een aantal factoren, meer bepaald de gekozen verzekeraar, de leeftijd en de algehele gezondheidstoestand (rookgedrag, BMI, cardiovasculaire toestand…) van de potentiële erflater / de te verzekeren persoon (in casu: Jan) op het moment van het afsluiten van de verzekering. Na medische aanvaarding, kan de verzekering jaarlijks eenzijdig verlengd worden, waardoor de verzekeringsnemer zelf de noodzaak ervan kan inschatten. Dit tot op het moment dat u/de verzekerde wenst over te gaan tot het treffen van een definitieve(re) familiale regeling.

De eerste premie, ten laste van Ann, voor het indekken van de potentiële erfbelasting, bedraagt in 2019 592 euro. Deze premie is niet fiscaal aftrekbaar in het kader van het pensioen- of lange termijn sparen. (Dit is een indicatieve, maar reële offerte voor het afdekken van een erfbelasting t.b.v. 1 miljoen euro – ongeacht de oorzaak van overlijden– van een 46-jarige man).

Kan je een successieverzekering afsluiten tussen partners?

Het is eveneens perfect mogelijk om een dergelijke verzekering af te sluiten op het hoofd van je feitelijk, of wettelijk samenwonende partner. Ook tussen echtgenoten kan een dergelijke verzekering afgesloten worden. Maar opgelet, bij echtgenoten getrouwd onder het gemeenschapsstelsel (= wettelijk stelsel) schuilt er een addertje onder het gras! Ook al gaat het hier eveneens om een beding ten behoeve van zichzelf, dat in principe niet belast wordt, toch kan VLABEL hierbij erfbelasting heffen, omdat deze situatie expliciet is opgenomen in de VCF.

Een voorbeeld:

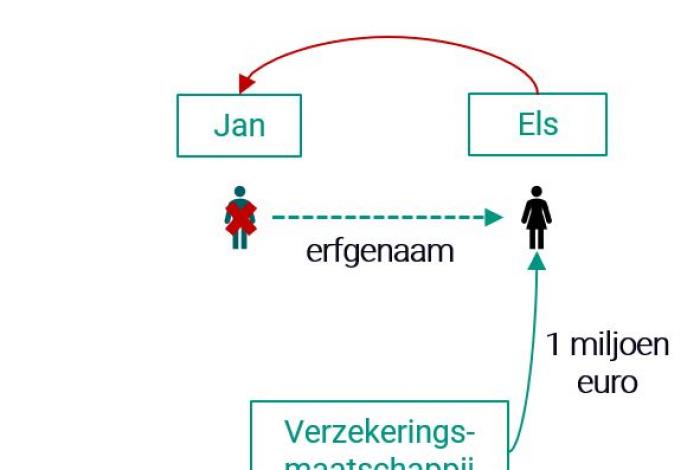

Jan is 46 jaar, ondernemer en gehuwd met Els onder het wettelijk stelsel. Zij is tevens enige erfgenaam. De nalatenschap van Jan wordt geschat op 5 miljoen euro, en bestaat uit een (bescheiden) gezinswoning, een bloeiende (familiale) onderneming, en een beperkte reeks beleggingen. Indien hij vandaag zou komen te overlijden bedraagt de totale erfbelasting die door Els betaald moet worden 1 miljoen euro. Els kan een verzekeringspolis afsluiten (en treedt op als verzekeringsnemer), met een uit te keren bedrag van 1 miljoen euro op het hoofd van haar echtgenoot (= verzekerde), en duidt zichzelf aan als begunstigde van de polis. Bij het overlijden van Jan, zal de verzekeraar een bedrag van 1 miljoen euro uitkeren aan Els.

Als de premies met gelden uit het eigen vermogen van Els zijn betaald, dan is ook de uitkering vrij van erfbelasting. Zijn de premies echter met gemeenschapsgelden betaald, dan zal de helft van het uitgekeerde kapitaal onderhevig zijn aan erfbelasting.

Conclusie: een successieverzekering is een goed begin, maar neem verdere stappen

Het correct afsluiten van een (tijdelijke) successieverzekering dekt louter de financiële/ fiscale kost van een overlijden, en vormt dus geen planning op zich. De erfbelasting vermindert niet, maar er zijn wel middelen in hoofde van de erfgenamen beschikbaar om de erfbelasting te betalen. Op deze manier is er geen aantasting van het vererfde vermogen. Daarnaast dien je je bij specialisten te bevragen naar een realistische inschatting van jouw successieproblematiek. Een voorafgaandelijke successiescan die blootlegt welke erfgenaam hoeveel erfbelasting zal moeten betalen, zal daarbij cruciaal zijn.