De federale regering bereikte begin dit jaar een akkoord over de zogenaamde “mini-taxshift” die enkele fiscale hervormingen met zich meebrengt, ook op het vlak van nacht- en ploegenarbeid. Ons HR Legal team zet de algemene beginselen voor jou op een rij.

In het kader de “mini-taxshift” bereikte de federale regering begin dit jaar een akkoord om nieuwe heffingen in te voeren en andere fiscale voordelen te beperken. Ook het systeem van de (gedeeltelijke) vrijstelling van doorstorting bedrijfsvoorheffing voor nacht- en ploegenarbeid werd hervormd en situeert zich binnen dit kader. De gewijzigde bepalingen zijn op 1 april 2022 in werking getreden.

Wat houdt dit vrijstellingsregime in?

Ondernemingen die werknemers tewerkstellen in nacht- en/of ploegenarbeid en hiervoor een premie ontvangen, kunnen in aanmerking komen voor de (gedeeltelijke) vrijstelling van doorstorting van bedrijfsvoorheffing voor nacht- en ploegenarbeid.

Is voldaan aan de voorwaarden, dan wordt het recht op de vrijstelling geopend. Ze bedraagt 22,8% van de belastbare bezoldigingen van alle werknemers die werken in een systeem van nacht- en ploegenarbeid en wordt toegepast op de bedrijfsvoorheffing die effectief is ingehouden op de bezoldigingen én op de ploegen- of nachtpremies. Een werkgever moet bijgevolg een deel van de bedrijfsvoorheffing niet doorstorten naar de Schatkist, maar mag dit houden.

Voorwaarden van vrijstelling van doorstorting bedrijfsvoorheffing voor nacht- en ploegenarbeid

1. De basis: nachtarbeid versus ploegenarbeid

Er moet sprake zijn van nacht- of ploegenarbeid als volgt gedefinieerd:

- (i) ‘ondernemingen waar nachtarbeid wordt verricht’: ondernemingen waar werknemers overeenkomstig de in de onderneming toepasselijke arbeidsregeling, prestaties verrichten tussen 20 uur en 6 uur, met uitsluiting van de werknemers die enkel prestaties verrichten tussen 6 uur en 24 uur en de werknemers die gewoonlijk beginnen te werken vanaf 5 uur.

- (ii) ‘ondernemingen waar ploegenarbeid wordt verricht’: ondernemingen waar het werk wordt verricht in minstens twee ploegen van minstens twee werknemers, die hetzelfde werk doen, zowel qua inhoud als qua omvang en die elkaar in de loop van de dag opvolgen zonder dat er een onderbreking is tussen de opeenvolgende ploegen, zonder dat de overlapping meer bedraagt dan een vierde van hun dagtaak en waarbij alle werknemers die ploegenarbeid verrichten een ploegenpremie ontvangen.

Beide begrippen bestaan uit een aantal cumulatieve voorwaarden waaraan moet worden voldaan om het recht op het vrijstellingsregime te openen.

2. De decumul tussen nacht- en ploegenarbeid

De vrijstelling voor doorstorting bedrijfsvoorheffing voor nacht- of ploegenarbeid werd opgesplitst in twee afzonderlijke vrijstellingen (= decumul). Dit betekent dat voortaan voor zowel ploegenarbeid als nachtarbeid moet voldaan zijn aan de voorwaarden (cfr. definities) als een werkgever het vrijstellingsregime wil kunnen toepassen. De voorwaarden voor nacht- of ploegenarbeid worden afzonderlijk beoordeeld.

3. De wijziging van de berekeningsbasis voor de 1/3e-norm

Om het vrijstellingsregime te kunnen toepassen, moet een werknemer minstens 1/3e van zijn arbeidstijd in nachtarbeid dan wel in ploegenarbeid presteren. De 1/3e-norm wordt op uurbasis berekend en dit als volgt:

de arbeidstijd in nacht- of ploegenarbeid over de betrokken maand / de totale arbeidstijd van de betrokken maand

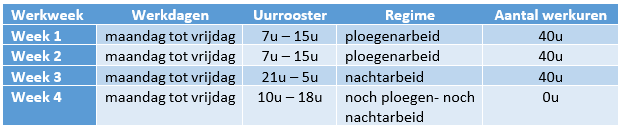

(i) Voorbeeld

Stel dat een werknemer bij onderneming X werkzaam is in zowel de nachtploeg als de dagploeg overeenkomstig het volgende uurrooster:

Het vrijstellingsregime kan slechts worden toegepast indien voldaan aan de 1/3e-norm, die als volgt wordt berekend:

-

- ploegenarbeid: (40u + 40u + 0u + 0u)/160 = 80/160 = 0,50

- nachtarbeid: (0u + 0u + 40u + 0u)/160 = 40/160 = 0,20

De 1/3e-norm wordt enkel behaald voor geleverde prestaties in het kader van ploegenarbeid. De vrijstelling voor nachtarbeid opent zich niet.

4. De minimale nacht- en ploegenpremie

De werkgever moet een nacht- of ploegenpremie toekennen aan de betrokken werknemers die in dit regime actief zijn. De ploegenpremie moet minstens 2% van het contractueel bruto-uurloon bedragen, terwijl de nachtpremie minstens gelijk moet zijn aan 12% van het contractuele bruto-uurloon.

Bovendien zal vanaf 1 april 2024 de toekenning van de premie expliciet moeten worden voorzien in het arbeidsreglement, een ondernemings-cao of in een arbeidsovereenkomst die tussen de werkgever en de werknemer is vastgelegd. Zo niet, dan komt de premie niet in aanmerking en kan de werkgever het vrijstellingsregime niet toepassen.

5. De beperkt toegelaten onderbreking tussen twee opeenvolgende ploegen

Hoewel ploegen “elkaar in de loop van de dag opvolgen zonder dat er een onderbreking is tussen de opeenvolgende ploegen”, wordt een beperkte onderbreking van vijftien minuten tussen twee opeenvolgende ploegen toegestaan.

***

Voor zover je werknemers prestaties leveren tijdens de nacht en/of in ploegenarbeid en voor zover aan de voorwaarden wordt voldaan, kan dit vrijstellingsregime een financieel voordeel opleveren voor jouw onderneming.

Wil je hier graag meer info over? Contacteer gerust onze HR Legal advisors.