Vanaf aanslagjaar 2020 (in principe boekjaar 2019) kunnen verbonden ondernemingen (mits voldaan aan bepaalde voorwaarden) gebruik maken van ‘fiscale consolidatie’. Fiscale consolidatie laat toe om de fiscale winst tussen groepsvennootschappen naar elkaar door te schuiven. Door deze fiscale winst te verschuiven naar een verlieslatende vennootschap binnen de groep, zal er i.p.v. een te betalen belasting aan de schatkist, een vergoeding verschuldigd zijn aan de verlieslatende groepsvennootschap aan wie de fiscale winst werd doorgeschoven. Deze vergoeding die de groepsvennootschap ontvangt, is vrijgesteld van belasting bij de ontvangende vennootschap, maar niet aftrekbaar in hoofde van de betalende vennootschap.

Hoe werkt het?

De winst van het huidige belastbare tijdperk van de ene groepsvennootschap wordt verrekend met het verlies van het huidige belastbare tijdperk van een andere groepsvennootschap.

Voorwaarden?

Om gebruik te maken van deze intra-groep optimalisatie heeft de wetgever vier voorwaarden ingevoerd die nageleefd dienen te worden:

- 90% rechtstreekse deelneming in binnenlandse of buitenlandse EER-vennootschap of 90% gezamenlijke dochter van dergelijke vennootschappen (bv. zustervennootschappen)

- Onafgebroken periode van verbondenheid van 5 jaar

- Niet behoren tot de uitgesloten entiteiten:

- Tonnagetaks

- Diamanthandelaars

- Onroerend goed ter beschikking aan bedrijfsleider

- Bepaalde beleggingsvennootschappen

- Groepsbijdrage-overeenkomst

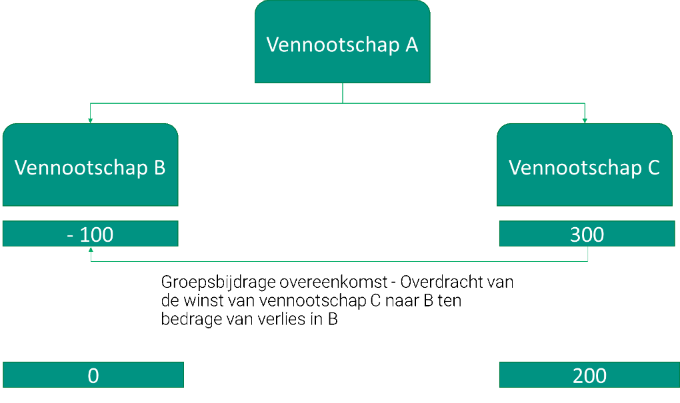

Voorbeeld

In bovenstaand voorbeeld maakt C een winst van 300 euro en B een verlies van 100 euro. Indien aan alle voorwaarden wordt voldaan kan er een (maximale) winst van 100 euro van vennootschap C naar vennootschap B overgeheveld worden.

De fiscale consolidatie maakt het voor vennootschappen mogelijk om hun belastbare basis te optimaliseren. Het is met andere woorden aangeraden tijdig te bekijken of de vennootschappen binnen jouw groep hiervoor in aanmerking komen en te bekijken hoe op groepsniveau belastingen kunnen bespaard worden.