Sinds 1 maart 2019 beschikt de werkgever over de mogelijkheid om het mobiliteitsbudget in te voeren in zijn onderneming. Hierbij laat hij de werknemer de keuze om zijn bedrijfswagen in te ruilen voor een “budget” dat aan verschillende pijlers besteed kan worden. Het mobiliteitsbudget moet een alternatief bieden voor de mobiliteitsvergoeding, mogelijks beter gekend als “cash for car”, die enkel de keuze laat tussen een bedrijfswagen of cash.

Voorwaarden van het mobiliteitsbudget

De werkgever kan het mobiliteitsbudget pas invoeren wanneer deze gedurende een onafgebroken periode van minstens 36 maanden, voorafgaand aan de invoering, minimum één bedrijfswagen ter beschikking stelde aan ten minste één werknemer. Indien de werkgever nog geen 36 maanden actief is dienen de voorwaarden te worden afgetoetst op moment van invoering van het mobiliteitsbudget. Het feit dat de werkgever in aanmerking komt betekent niet perse dat de werknemer van deze regeling kan of moet gebruikmaken.

Werknemers kunnen pas intekenen op het mobiliteitsbudget, dat hun werkgever aanbiedt, als volgende voorwaarden samen vervuld zijn:

- Minstens 3 onafgebroken maanden voorafgaand aan de aanvraag beschikken over of het recht hebben op een bedrijfswagen; EN

- Ten minste 12 maanden in een periode van 36 maanden voorafgaand aan de aanvraag beschikken over of het recht hebben op een bedrijfswagen.

Als de werknemer gebruik wenst te maken van het mobiliteitsbudget wordt zijn “budget” vastgesteld overeenkomstig de jaarlijkse bruto kosten van de bedrijfswagen voor de werkgever. Dit omvat alle kosten gerelateerd aan de bedrijfswagen, bijgevolg ook de financieringskosten of afschrijvingen (20%), brandstofkosten, verzekeringskosten, etc. Doorheen de jaren kan de omvang van dit budget veranderen ten gevolge van een functiewijziging of indexatie.

De drie pijlers van het mobiliteitsbudget

Het budget kan volledig naar keuze van de werknemer benut worden, binnen de daartoe voorziene pijlers.

1ste pijler

De werknemer dient zijn “vervuilende” bedrijfswagen in te leveren, maar kan kiezen voor een milieuvriendelijker alternatief. Zo kan er gekozen worden voor een elektrische wagen of een wagen met een CO2-uitstoot van minder dan of gelijk aan 105 g per kilometer (vanaf 2021, 95 g per kilometer). De milieuvriendelijke wagen wordt bij de gebruiker belast overeenkomstig de huidige regeling van het voordeel alle aard. Het te belasten voordeel zal vermoedelijk lager liggen dan het voordeel van de ingeleverde bedrijfswagen. Daarnaast is er een solidariteitsbijdrage verschuldigd.

2de pijler

De tweede pijler is fiscaal en sociaal de meest interessante van de drie. Het budget dat aan deze categorie wordt besteed is namelijk volledig onbelast en zowel de werkgever als de werknemer zijn geen sociale bijdrage verschuldigd. Het budget van deze pijler wordt gebruikt voor duurzame vervoersmiddelen. Het gaat hier over zachte mobiliteit (fietsen, e-bikes, steps,..), openbaar vervoer, georganiseerd gemeenschappelijk vervoer (door de werkgever of extern) en deeloplossingen.

Indien de werknemer dit wenst kan hij bijvoorbeeld met dit budget een fiets kopen, gedurende het weekend steden bezoeken met zijn familie per trein, autodelen, … Er zijn dus tal van mogelijkheden om dit budget te benutten. De wetgever voegde evenwel nog een opmerkelijk tussenkomst toe aan deze pijler. Zo kan deze pijler ook de huurgelden en interestlasten van hypothecaire leningen met betrekking tot een woonplaats binnen een straal van 5 kilometer van de werkplaats dekken.

3de pijler

Het deel van het budget dat niet werd benut wordt integraal uitgekeerd aan de werknemer en dit ten laatste samen met het loon van de eerste maand van het daaropvolgende jaar. Om te vermijden dat al het budget in deze pijler gestoken wordt, is de werknemer een bijzondere bijdrage verschuldigd van 38,07%.

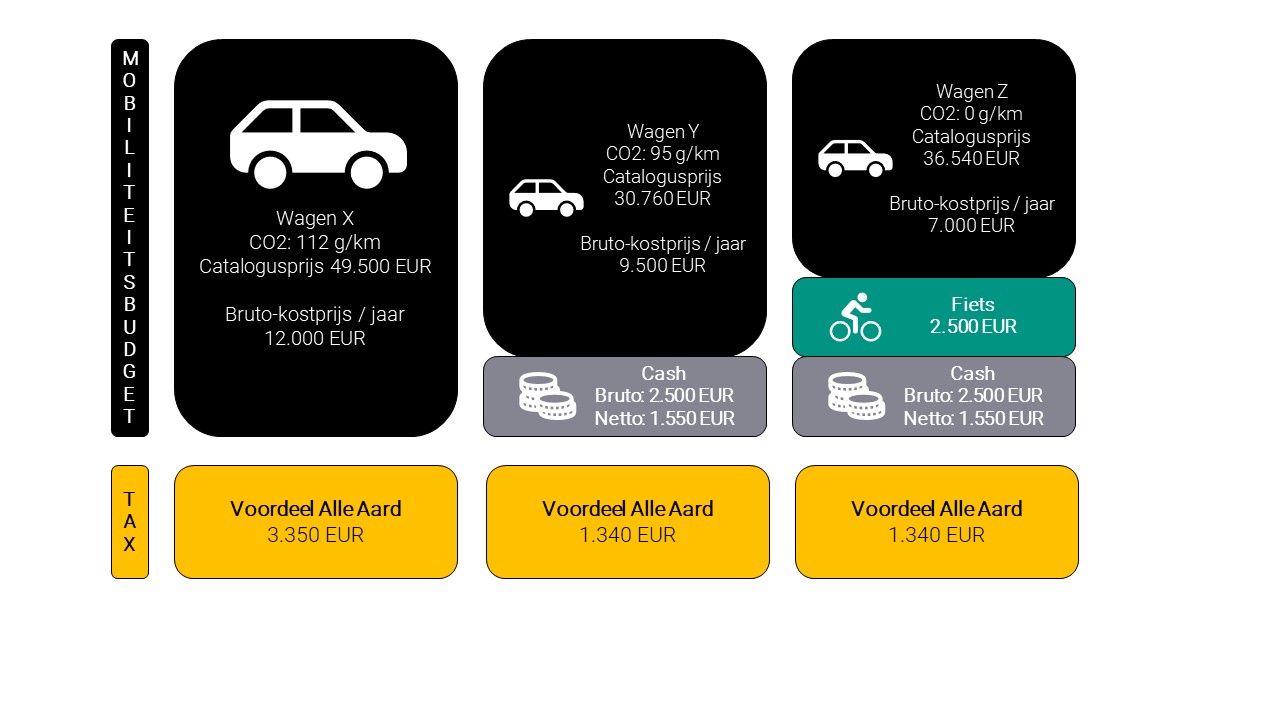

Het mobiliteitsbudget: een voorbeeld

Ter illustratie hierbij een voorbeeld met een mobiliteitsbudget van 12.000 euro:

Het mobiliteitsbudget: de conclusie

Het mobiliteitsbudget biedt tal van mogelijkheden om werknemers keuzevrijheid te bieden over de manier hoe ze zelf hun mobiliteit milieuvriendelijker wensen te organiseren. De wetgever tracht door de ruime invulling en de gunstige lasten op het merendeel van de pijlers de werkgevers en werknemers te stimuleren om hun mobiliteit te vergroenen.