Al sinds 2017 is er op dividenden in principe 30% roerende voorheffing verschuldigd. Hierop bestaan enkele uitzonderingen. Zo bestaat er voor een oprichting of kapitaalverhoging in geld vanaf 1 juli 2013 de VVPRbis-regeling die het onder bepaalde voorwaarden toelaat om dividenden uit te keren aan een verlaagd tarief van 20% of zelfs 15%.

Respecteer de wachttermijn

Het is hierbij belangrijk dat de nodige wachttermijn wordt gerespecteerd. Het tarief van 15% is immers pas van toepassing op dividenden voortvloeiend uit winstverdelingen van het derde boekjaar na de oprichting (of kapitaalverhoging).

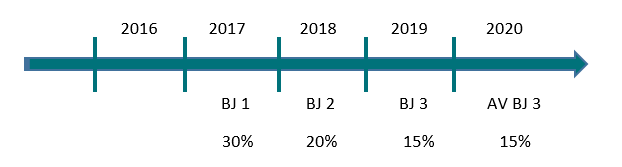

Ter illustratie: Bij een oprichting of kapitaalverhoging in 2016 kan een dividend aan 15% roerende voorheffing in principe ten vroegste worden uitgekeerd in 2020, het jaar waarop de algemene vergadering beslist over de winstverdeling van 2019.

Keer een tussentijds dividend uit

Deze termijn kan geoptimaliseerd worden door het uitkeren van een tussentijds dividend in 2019!

Aangezien dit dividend opgenomen zal worden in de winstverdeling van 2019 – het derde boekjaar na inbreng – zal dit dividend ook reeds kunnen genieten van de verlaagde roerende voorheffing van 15%. Dezelfde redenering kan ook doorgetrokken worden voor het tarief van 20%, die via een tussentijds dividend reeds kan genoten worden in de loop van het tweede boekjaar na inbreng.

Conclusie

Vennootschappen opgericht in 2016 kunnen onder bepaalde voorwaarden via een tussentijds dividend reeds dit boekjaar (2019) genieten van het verlaagd tarief roerende voorheffing.

Vergeet hierbij niet de bijkomende formaliteiten zoals de notulering van een bijzondere algemene vergadering in orde te brengen.